※関連法令が随時改正されています。最新情報と合わせてご覧ください。

※2020(R2)年 所得税確定申告の改正

→基礎控除額引き上げ(配偶者控除、配偶者特別控除、扶養控除の合計所得金額の要件が、現行の38万円 →48万円以下)&給与所得控除の10万円の引き下げ。所得が給与所得だけの場合、その年の給与収入が103万円以下であれば、配偶者控除が受けられるという基準は変わりません。

参考記事:2020(令和2)年〜 所得税確定申告の主な改正点や注意点(R3.1月号掲載)

Q. 夫は会社勤めの正社員で、私は家計を助けるためにパートで働きに出ています。2018(平成30)年1月から夫の配偶者控除の対象になる妻の給与収入の金額が変更になったと聞きました。どのように変更されたのでしょうか。

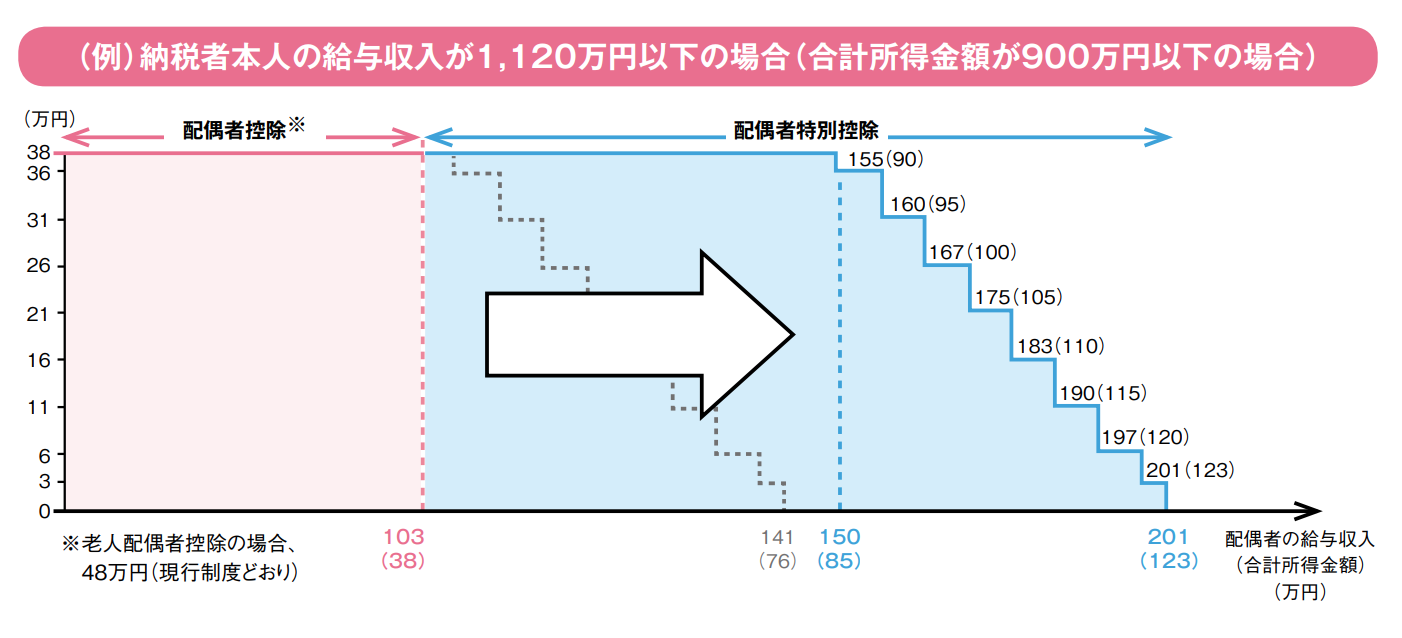

A. 2017(平成29)年度税制改正において、配偶者控除及び配偶者特別控除の見直しが行われました。2018(平成30)年1月より、配偶者控除と同額(38万円)の所得控除が可能な配偶者特別控除を受けるための要件となる、配偶者の給与収入の上限が、150万円に引き上げられました。ただし、納税者本人の収入が多くなるにつれ、控除額は逓減されるようになります。

解説

結婚し配偶者ができると、一人で生活している時と比較して、食費も増えますし、広い部屋も必要になります。そのような納税者に一定の配慮をしようというのが、配偶者控除・配偶者特別控除の趣旨です。

しかし、この配偶者控除が、もっと働きたい人にとって足かせになるという事態が発生しました。質問のような家庭で例えると、妻の年収が十分に高い場合(103万円超)は、夫の配偶者特別控除額が逓減します。そのため、多くの主婦は配偶者控除の利用できる上限ギリギリの103万円までにパート収入を抑える傾向がありました。これがいわゆる「103万円の壁」です。

この「103万円の壁」を取り除き、働きたい人が就業調整を意識せずに今まで以上に社会で活躍してもらうため、配偶者特別控除について、配偶者控除と同じ所得控除額38万円の対象となる配偶者の給与収入の上限が、150万円に引き上げられました。

新しい配偶者控除・配偶者特別控除は2018(平成30)年分以後適用されます。改正のポイントは2つです。

①「所得控除38万円」の対象となる配偶者:給与収入上限→103万円から150万円に引き上げ

所得控除額38万円の対象者を増やす改正です。この改正により、税金上の壁は103万円から150万円に引き上げられました。

しかし、税金以外にも有名な壁があります。それが、「社会保険の壁」です。こちらの壁にも注意が必要です。専門外となりますので、詳細は省きますが、社会保険上の壁(一般に130万円、一定の要件を満たす場合は106万円)を超えると、妻は夫の社会保険の被扶養者から外れ、妻自身も社会保険料等(健康保険料・年金保険料等)を負担することになります。

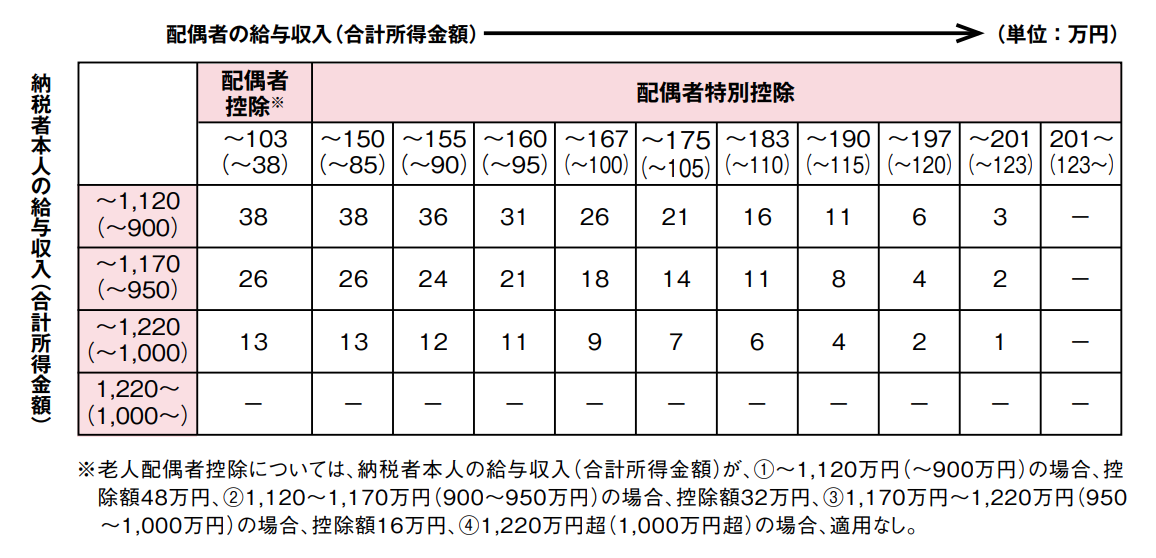

②納税者本人:所得制限による控除枠変更

もうひとつが配偶者控除・配偶者特別控除の対象者・控除額を減らす改正です。納税者本人の収入が十分に高い場合は、満額の配偶者控除・配偶者特別控除が不要と判断されました。

給与収入(合計所得金額)が1,120万円(900万円)を超える場合には表②のとおり控除額が逓減・消失する仕組みとなりました。

※このQ&Aシリーズは、掲載された時点での法令等に基づき掲載しております。過去のQ&Aをご覧になる場合には、最新の取り扱いと異なる内容が含まれている可能性がございます。詳しくは税務の専門家である税理士にご相談ください。