Q. 毎年110万円の金銭を息子に贈与しており今後も続ける予定です。税制改正により令和6年より相続・贈与のルールが変わると聞いてきますが、どのような変化がありますか?

A. ①暦年課税による生前贈与の加算対象期間の延長」と②「相続時精算課税制度の110万円基礎控除枠の創設」が大きな改正点となります。ご自身の資産状況や家族構成、年齢等を考慮した上で暦年贈与を続けるか、相続時精算課税制度を選択するかを改めてご検討されることをおすすめします。

解説

①暦年課税による生前贈与の加算対象期間の延長

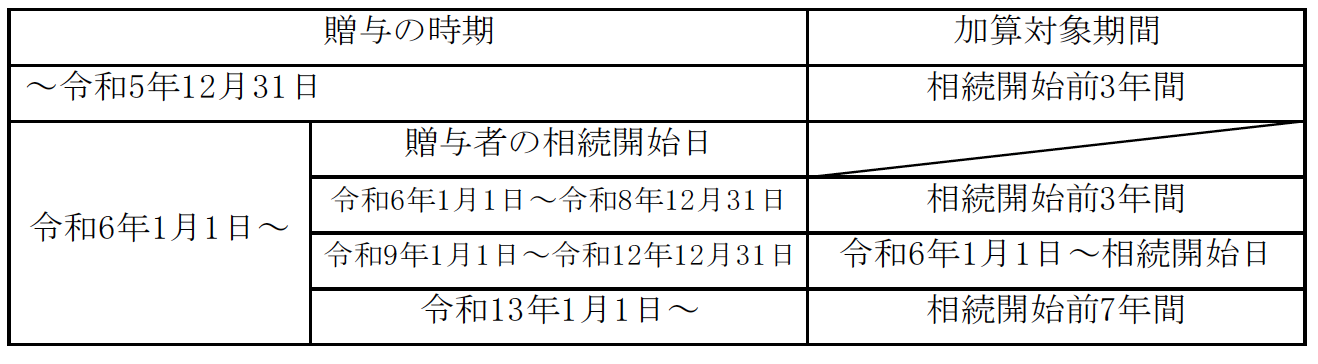

相続開始までの一定期間内に行われた贈与は、相続税の課税対象になるということをご存知ですか?「毎年110万円以下の贈与をしているから贈与税は払わずに相続税対策をしている」とお考えの方もいらっしゃるかと思います。しかし相続税の計算では、贈与時から3年以内に贈与者が亡くなった場合、その贈与は無かったものとされ、贈与財産は相続財産に加算されます。しかしこの度の改正により、暦年課税による生前贈与の加算対象期間が、なんと3年から最大7年まで延長されます。つまり令和6年以降に贈与される財産については、相続開始前7年以内の贈与が相続税の課税対象になります。(加算対象期間は下記表参照)

②相続時精算課税制度の110万円基礎控除枠の創設

相続時精算課税制度とは暦年課税制度との選択制の制度です。従前からある制度で税務署に相続時精算課税選択届出書を提出した場合、60歳以上の父母または祖父母から18歳以上の推定相続人または孫への贈与は、2,500万円まで贈与税の課税対象から控除でき、2,500万円を超えた部分に対して一律20%の贈与税が課税されます。相続時精算課税制度を選択すると、指定した贈与者からの贈与はそれ以降すべて相続時精算課税制度の対象となります。また、相続時精算課税制度の対象となった贈与財産は、2,500万円の特別控除により贈与税が課税されなかった財産も含めて、贈与者が死亡したときに相続税の課税対象になります。

これまで一度相続時精算課税制度を選択すると二度と取り消すことができない、暦年贈与のような毎年110万円の基礎控除がないといったデメリットがありました。

しかしこの度の改正により、令和6年以降は相続時精算課税制度においても年間110万円の基礎控除を利用できるようになります。この基礎控除は上記の2,500万円の特別控除とは別のものであり、年間110万円までの贈与であれば、贈与税の申告・納税は不要になります。また、年間110万円までの贈与は、①のような加算対象期間がなく、贈与者が死亡した場合の相続税の課税対象になりません。

詳しいことは、税務の専門家である税理士にご相談ください。