Q. 結婚・子育てを支援する税制があると聞きましたが、どのような制度でしょう?

A. 将来の経済的不安が若年層に結婚・出産を躊躇させる大きな要因の一つとなっていることを踏まえ、両親や祖父母の資産を早期に移転することを通じて、子や孫の結婚・出産・子育てを支援するために創設された制度です。

解説

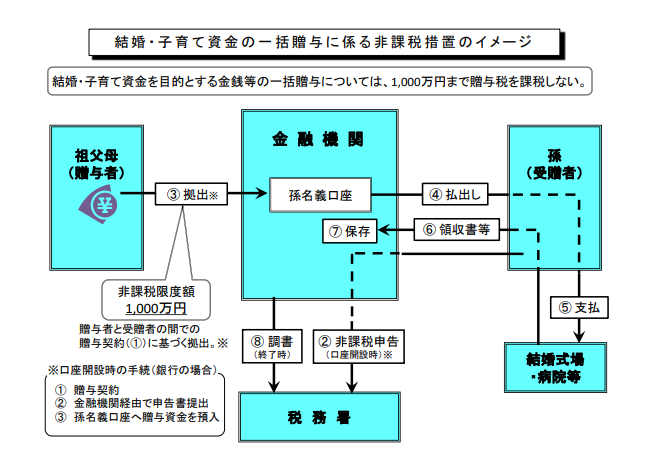

制度の概要

祖父母や両親(贈与者)が、18歳以上50歳未満の子・孫(受贈者)名義の金融機関の口座等に一括して拠出する結婚・子育て資金について、子・孫ごとに1,000万円まで※1を非課税※2とする制度です。令和3年度税制改正により適用期限が令和5年3月31日まで延長されました。

※1 結婚関係費用の支払いは300万円が限度です。

※2 贈与を受けた年の前年分の受贈者本人の合計所得金額が1,000万円を超える場合には、この制度の適用は出来ません。

ポイント

✅結婚・子育て資金の使途については金融機関が領収書等をチェックし、保管します。

✅受贈者が50歳に達する日に口座等は終了し、使い残しがあれば贈与税が課税されます。

✅終了前に贈与者が死亡した際、使い残しがあれば当該残額は受贈者が贈与者から相続又は遺贈により取得したものとみなされ、相続税の課税対象となります。

✅特例を受けるためには、金融機関を経由して「結婚・子育て資金非課税申告書」を受贈者の所轄税務署長に提出する必要があります。

参考)結婚・子育て資金とは

1.受贈者(子・孫)の結婚に際して支出する費用

・挙式や結婚披露宴を開催するために要する挙式代、会場費

・結婚を機に移り住むものとして、新たに借りた物件にかかる家賃、敷金、共益費、礼金、仲介料、引っ越し費用

2.受贈者(当該受贈者の配偶者を含む)の妊娠、出産、又は育児に要する費用

・妊娠に要する費用

不妊治療、妊婦検診、妊娠による疾患の治療・医薬品(処方箋による)の費用

・出産に要する費用

分娩費、入院費、検査・薬剤料など入院から退院までの費用

出産後1年以内に支払われた産後ケアの費用

・育児に要する費用

未就学児の子の治療、予防接種、乳幼児健診、医薬品(処方箋)に要する費用

保育園、幼稚園、ベビーシッター業者等に支払う入園料、保育料など育児に伴い必要となる費用

詳しいことは、税務の専門家である税理士にご相談ください。