Q. 消費税の課税事業者になりました。購入した車両の請求書に「課税分」「非課税分」と記載されているのですがこれは何でしょうか?なお、簡易課税は適用していません。

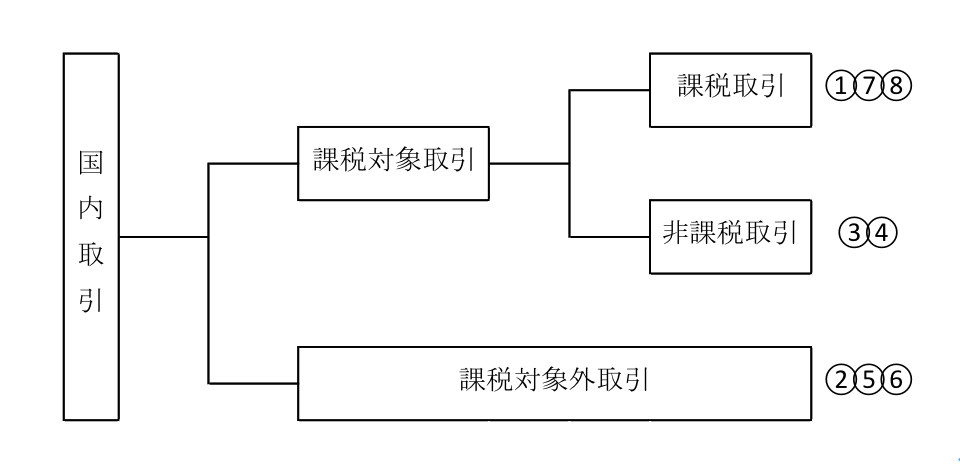

A. 消費税は、国内において事業者が事業として対価を得て行う取引を課税の対象としています(以下、課税対象取引)。この取引に当たらない取引には消費税はかかりません(以下、課税対象外取引)。そして、課税対象取引であっても、消費に負担を求める税としての性格から、課税の対象としてなじまないものや社会政策的配慮から課税しない非課税取引が定められており(以下、非課税取引)、それ以外の取引を課税取引と言います(以下、課税取引)。

上記のどの取引に当たるか区分することを課税区分といいます。課税区分を誤ると消費税の税額計算も誤ってしまう可能性があるので、注意して経理処理してください。

解説

上記Answerの課税区分を整理すると下図のようになります。

一般的な車両の購入の場合、請求書の内訳は次の通りに区分されます。

①車両本体(付属品等を含む)、②自動車税・重量税、③自賠責保険料、④車庫証明などの法定費用、⑤リサイクル費用、⑥印紙代、⑦手続代行費用、⑧リサイクル資金管理料

課税取引

①車両本体、⑦手続代行費用、⑧リサイクル資金管理料が該当します。

【理由】①:資産の購入 ⑦⑧:サービスの対価

非課税取引

③自賠責保険料、④車庫証明などの法定費用が該当します。

【理由】

③:消費税の性格になじまない(相互保証という特殊な性格)

④:消費税の性格になじまない(行政手数料であり税金と類似する性格)

課税対象外取引

②自動車税・重量税、⑤リサイクル費用、⑥印紙代が該当します。

【理由】

⑤:将来、購入した車が廃車になった際にかかるリサイクル費用を事前に支払うものであり、購入時点では何らサービス等を受けておらず預託金(預け金)として取り扱います。

②⑥:税金の支払いであり、消費税の対象になりません。

令和5(2023)年10月1日より、適格請求書保存方式(日本型インボイス制度)がスタートします。課税事業者を選択し、消費税の登録事業者となる方が増加すると考えられます。課税事業者となった際に、消費税を区分する事は納付税額を考える上での基本となりますので、参考にして頂けたらと思います。

詳しいことは税務の専門家である税理士にご相談ください。